相続とは、亡くなった方の財産を相続人が引き継ぐことです。引き継ぐためには法的な手続きや期限があり、万が一それを超えてしまった場合は過料という罰金が発生するケースも。とはいえ、多くの人にとっては相続自体初めてであり、何から手をつけるべきか戸惑うのも当然です。

そこでこの記事では、相続がいつ発生し、何が対象となり、何をいつまでにするべきかをわかりやすく解説していきます。

目次

相続とは何か?

相続とは、ある人が死亡した場合に、その亡くなった方(「被相続人」といいます。)が保有していたすべての財産や権利・義務を、配偶者や子どもなど法的な血縁関係にある人(「相続人」といいます。)が引き継ぐことです。被相続人が死亡した日が相続発生日となります。

民法896条では、「相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を承継する。ただし、被相続人の一身に専属したものは、この限りでない。」と定められています。

相続人が引き継ぐ「被相続人の財産に属した一切の権利義務」には、プラスの財産(不動産、預金、、現金、有価証券など)だけでなく、マイナスの財産(住宅ローン、借金、未払いの税金など)も含まれます。

相続人に承継されない「被相続人の一身に専属したもの」とは、被相続人のみに帰属する特殊な権利義務で、雇用契約上の地位や生活保護受給権、親権者の地位などが挙げられます。

相続の対象となるもの

次に、相続の対象となるものを見ていきましょう。国税庁によると、相続の対象となるものは「経済的に価値のあるすべてのもの」を指します。

財産とは、現金、預貯金、有価証券、宝石、土地、家屋などのほか貸付金、特許権、著作権など金銭に見積もることができる経済的価値のあるすべてのものをいいます。

(“No.4105 相続税がかかる財産|国税庁”)

また、故人から生前に贈与を受けていた場合も、みなし財産として相続税の対象となる場合があります。

(1) 死亡退職金、被相続人が保険料を負担していた生命保険契約の死亡保険金など

(2) 被相続人から生前に贈与を受けて、贈与税の納税猶予の特例を受けていた農地、非上場会社の株式や事業用資産など

(3) 教育資金の一括贈与に係る贈与税の非課税の適用を受けた場合の管理残額(死亡日において受贈者が23歳未満であるなど一定の場合を除きます。)

(4) 結婚・子育て資金の一括贈与に係る贈与税の非課税の適用を受けた場合の管理残額

(5) 相続や遺贈で財産を取得した人が、被相続人の死亡前3年以内に被相続人から財産の贈与を受けている場合(一定の特例を受けた場合を除きます。)

(6) 被相続人から、生前、相続時精算課税の適用を受けて取得した贈与財産

(7) 相続人がいなかった場合に、民法の定めによって相続財産法人から与えられた財産

(8) 特別寄与者が支払を受けるべき特別寄与料の額で確定したもの

(“No.4105 相続税がかかる財産|国税庁”)

このほか近年では、FXや仮想通貨、ネット証券やネットバンクなどに保管されているデジタル遺産も対象となります。

このように相続の対象となるものは広範囲にわたります。特に、デジタル遺産は死後の特定が難しいケースが多いのが実情です。

また気をつけたいのが、借金も相続の対象になる点です。借金というと聞こえが悪いですが、教育ローンや住宅ローンなども借金に当たります。借金が多い場合は相続放棄もできますので、まずは残された遺産を特定することが重要です。

相続の対象となる財産の調べ方については、以下で詳しくまとめています。

「相続財産の調べ方」

相続の対象者は誰か?

相続、そして相続の対象となるものに関しては特定ができました。次に、誰が相続を受ける立場にあるのかを見ていきましょう。

相続する立場にあるのは、配偶者と子ども、親、兄弟姉妹などの法定相続人とされる人たちだけです。

ただ、法定相続人全員が対象になるのか? というとそうではありません。相続には優先順位が存在しています。

配偶者は必ず相続人となり、その次に第1順位にいる子(子が被相続人よりも先に亡くなっている場合には、代襲相続人として孫)が相続人となります。もしも子がいない場合は、親が法定相続人となり、親がいない場合、兄弟姉妹が相続人になります。

仮に、Aさんが亡くなった場合、妻であるBさんは相続人となり、その子であるCさんも相続人となります。しかし、CさんがAさんより先に亡くなっていた場合は、Cさんの子どもであるDさんが代襲相続人となり、Bさん、Dさんが法定相続人となるわけです。

| 優先順位 | 血族の種類 |

|---|---|

| 配偶者 | |

| 第1順位 | 子および代襲相続人 |

| 第2順位 | 両親等の直系尊属 |

| 第3順位 | 兄弟姉妹および代襲相続人 |

第1順位に当たる法定相続人が存在しない場合は、第2順位の相続人が、第1順位および第2順位の法定相続人が存在しない場合には、第3順位の相続人がそれぞれ繰り上がり、相続人となります。

もしも身内に、独身の叔父叔母がいる場合などは、ご自身やご両親が法定相続人となる可能性もあります。法定相続人は、戸籍謄本を取り寄せることで確認ができます。

以下の記事で法定相続人についてまとめています。すでに相続が発生している場合の参考になさってください。

相続人とは誰のことを指すのか? 相続人の順位やどこまでが範囲かがわかる基礎知識

相続税とは? 払わなくてもいいケースも

相続とセットで耳にするのが、相続税ではないでしょうか?

相続を受けた場合、必ず相続税が発生するのかというと、そうではありません。相続税は相続財産が基礎控除額を超えた場合に課税されます。つまり、相続財産が基礎控除額以下であれば相続税はかかりませんので、税金を支払う必要はありません。また、相続税の申告をする必要もありません。

相続税の基礎控除額は、3,000万円+(法定相続人の人数×600万円)となります。

もしも法定相続人が1人であれば、基礎控除額は3,600万円ですので、遺産の総額が4,200万円だった場合は相続税の支払い義務が発生します。仮に法定相続人が2人の場合は基礎控除額が4,200万円となりますので、支払い義務が発生しないことになります。

| 法定相続人の数 | 基礎控除額 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人目以降 | 1人増えるごとにプラス600万円 |

注意したいのは、相続財産は「正味の遺産総額」を指すということです。

「正味の遺産総額」とは、不動産や預貯金などの「プラスの財産」に生命保険金や死亡退職金などの「みなし相続財産」を加えたものから、借金などのマイナスの財産や葬儀費用などを除いた金額のことをいいます。

相続の対象となるものの項でもお伝えしたとおり、相続の対象となる財産は広範囲にわたります。課税対象となる財産を特定するためには、手間と労力がかかってしまいます。専門家に算出をお願いするのがベストでしょう。

ちなみに統計的にですが、相続税の支払い義務が発生するのは全体の1%程度となっています。

相続税について詳しくは、以下の記事をご覧ください。

「親が亡くなったけれど、相続税ってみんな納めなければならないの?」

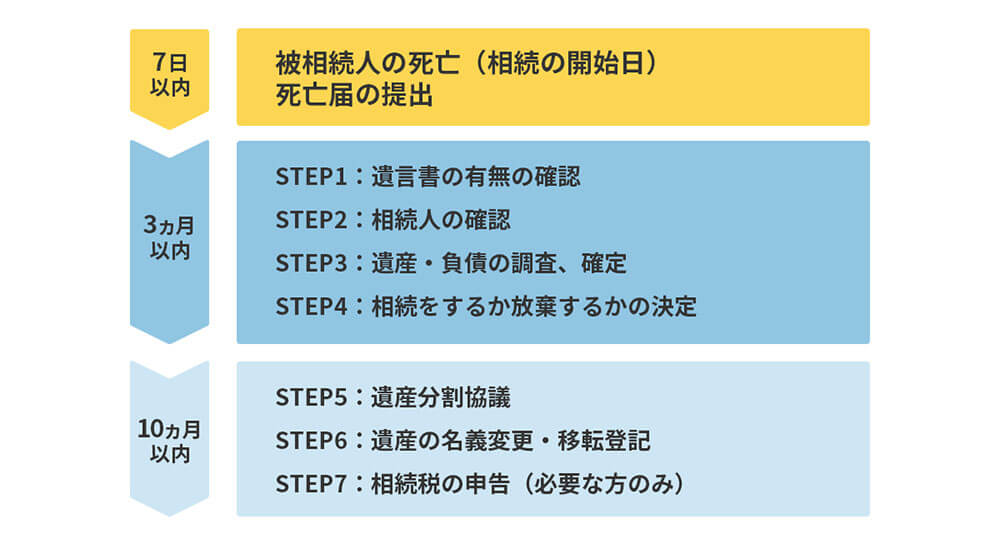

相続のおおまかな流れと手続き期限

被相続人の死亡した日を相続の発生日として、その日から様々な手続きを順序だてて行う必要があります。

相続税の申告がある場合は、相続発生日から10か月以内が期限です。

また、遺言書がある場合や、相続放棄をする場合は、手続きが上記の流れとは異なります。

相続手続きははケースバイケースなことも多く、また、それぞれの手続きを着実に進めていくのは手間がかかります。まずは大まかな流れを把握して、専門家のサポートを受けながら進めていくのがおすすめです。

相続のおおまかな流れ 遺言について

遺言があった場合は、遺言がない場合と手続きが異なります。遺言というと、普段ドラマや小説でしか聞き慣れない言葉かもしれませんが、残された家族のことを考えて、生前対策として遺言書を準備されている方も最近は増えつつあります。

遺言とは、被相続人が自分の財産に関して、どう分配するか意思表示をしたものです。

遺言があった場合は、法定相続人による遺産分割協議よりも遺言の内容が優先されます。そのため被相続人が亡くなった場合は、遺言書があるかどうかを確認することが大切な手順となります。仮に遺言があったとしても、自筆証書遺言であれば勝手に開封することは認められておらず、家庭裁判所での検認が必要です。

遺言については下記の記事もご覧ください。

「遺言を見つけたら… 遺言による相続手続きを解説。遺言の探し方も教えます」

相続を放棄する場合の手続き

借金もそうですが、処分が難しい遺産や不要な遺産があった場合に、相続を放棄するケースがあります。相続人が相続放棄を検討したくなる、「遺産の中にあると困るもの」をピックアップしました。

- 借金

- 田畑

- 山林

- 原野

- 古家、廃屋

これらをお持ちの方は、生前に処分・整理をしておくことをおすすめします。

では、相続を放棄する場合にはどうすべきか?

相続放棄には期限があり、相続が開始したことを知った日から3か月以内に手続きをする必要があります。3か月というとあまり時間がありません。その間に放棄すべきかどうか、放棄する場合は必要書類の準備などを進めていく必要があります。中には放棄をしたことで損をするケースも存在します。相続放棄を検討される場合は、専門家に相談の上、冷静な判断をされることをおすすめしています。

相続放棄については以下の記事で詳しく解説しています。

「相続放棄をすれば絶対に借金を請求されないの? 放棄ができなくなる場合があるって本当?」

相続で財産の承継のほかに行うべきこと

ここまで主に財産の承継についての、相続の流れとやるべきことをピンポイントでお伝えしてきました。相続放棄は3か月以内、相続税申告は10か月以内など、期限の定められた手続きがあることもご理解できたと思います。しかし、相続が始まると、財産の承継以外にもやらなければいけないことがあります。

たとえば、健康保険や年金の手続き、電気・水道・ガスやNHK などの契約者の変更、賃貸物件であれば退去の手続き、携帯電話の解約などなど、すべて列挙すれば ぐらいになるでしょう。

かなりの労力と時間が必要になると容易に想像できますね。ご家庭のこと、仕事をこなしながら、相続手続きを行うのはとても大変です。ぜひ、専門家に相談することを検討してみましょう。

相続手続きにかかるお金はどれくらい?

財産を承継するために行う相続手続きですが、各種の手続きに対して手数料が必要となります。

ここでは不動産の相続手続(名義変更)を行った場合の手数料についてご紹介します。

不動産の名義変更を行うために必要な経費は、以下のとおりです。

- 登録免許税(不動産評価額の0.4%)

- 登記に必要な戸籍等を取得するための費用

- 司法書士の報酬(自身で登記する場合は不要)

登録免許税

登録免許税とは、相続登記にかかる税金のことです。

登録免許税 = 固定資産税評価額 × 0.4%

固定資産税評価額とは、市区町村から送られてくる固定資産税納税通知書に記載されています。もしも手元に見当たらない場合は、所在地のある役所に行けば問い合わせすることができます。

仮に、相続する土地の固定資産税評価額が3,000万円とすると、12万円が登録免許税となります。

登記に必要な書類を取得するための費用

次に、登記に必要な書類を取得するための費用についてです。不動産の調査のために登記事項証明書(登記簿謄本)や相続人確定のために戸籍謄本等を取得する必要があります。1通1通はそこまで高額ではありませんが、必要に応じて取り寄せる必要があります。取得は、司法書士に任せれば代行してくれますがその場合には送料などの実費のほか、報酬がかかります。

司法書士の依頼費用

司法書士に依頼する場合は、先にもお伝えしたとおり、報酬が発生します。私達の場合は、「相続登記まるごとプラン」 を用意していて、132,000円~の料金でサポートしております。

「相続登記まるごとプラン」では、相続人の特定に必要な戸籍の取得、遺産分割協議書の作成など、不動産の名義変更手続きに必要な書類ものをすべてサポートします。

初回相談は無料です。まずはご自身にどんな手続きが必要かを把握するためにも、お気軽にご相談ください。

まとめ ~相続手続きに困ったら~

相続手続きを行う際に、よくある質問や困ったことを下記にまとめています。気になっていることがあれば、まずはご一読ください。

よくある質問はこちらから

質問を読んでも解消されないことは、いつでもご相談ください。

相続は各ご家庭によってケースバイケースです。状況をお聞かせいただければ、より最適な方法をご提案させていただきます。